Bookmakers acceptant le Tether en 2026: méthodologie de sélection

Chargement...

- La grille de lecture qui m’aurait évité quinze mille euros de mésaventures

- Le paysage 2026: volumes, opérateurs, juridictions

- Lire une licence: Curaçao, MGA, GLI, autres

- Sécurité des fonds en USDT: ségrégation, custody, audits

- Pratiques KYC: à l’inscription, au retrait, en cas de pic

- Cotes et marges: la marge implicite en USDT

- Plafonds de dépôt/retrait et frais internes

- Signaux rouges à fuir absolument

- Questions sur les bookmakers acceptant USDT

La grille de lecture qui m’aurait évité quinze mille euros de mésaventures

En dix ans dans cette niche, j’ai vu des parieurs perdre des sommes considérables non pas à cause de mauvaises cotes, mais à cause d’un mauvais choix de bookmaker en amont. Quinze mille euros est le record d’un client qui avait déposé sur une plateforme inscrite « agréée Curaçao » et qui s’est révélée être un opérateur sans gouvernance, sans support, sans recours. C’est cette histoire qui a structuré la grille de lecture que je vais dérouler ici. Choisir un bookmaker tether n’est pas une question de cote ou de bonus — c’est une question de survie du bankroll.

Un bookmaker qui accepte le Tether n’est pas automatiquement adapté à un parieur français. La grille combine quatre couches: la licence et sa portée juridique, la sécurité des fonds en custody, les pratiques KYC et leur prévisibilité, l’exposition réglementaire MiCA des prestataires en amont. Aucun de ces critères pris isolément ne suffit. Tous ensemble forment un score qualitatif que je calcule chaque mois pour la dizaine de plateformes que je suis activement.

L’objectif de cet article n’est pas de vous donner un classement « top 5 des bookmakers Tether 2026 » — ces classements n’ont aucune valeur opérationnelle parce qu’ils vieillissent en quelques semaines et reposent souvent sur des accords commerciaux. L’objectif est de vous transmettre la méthodologie: les sept questions à poser à n’importe quel bookmaker avant le premier dépôt, les signaux rouges qui doivent déclencher un repli immédiat, les compromis acceptables et ceux qui ne le sont pas. C’est une grille qui vieillit moins vite qu’un classement.

Le paysage 2026: volumes, opérateurs, juridictions

Avant de regarder les arbres, il faut comprendre la forêt. Le marché crypto-betting global pèse aujourd’hui environ 12,59 milliards de dollars en 2025, et devrait atteindre 14,17 milliards de dollars fin 2026 selon les estimations sectorielles convergentes. Les bookmakers crypto ont traité environ 14 milliards de dollars de volume en 2025, et le secteur du gambling crypto toutes catégories confondues devrait dépasser 65 milliards de dollars à fin 2025. Ce sont des chiffres qui dépassent la France à eux seuls — pour rappel, le PBJ du pari sportif en ligne français était de 1,766 Md€ en 2025. Le crypto-betting est devenu un marché significatif globalement, mais reste concentré chez quelques dizaines d’opérateurs majeurs.

Sur ces opérateurs, la concentration des volumes est forte. Une vingtaine de plateformes captent l’essentiel du volume crypto-betting mondial — souvent des entités créées entre 2016 et 2021, basées dans une poignée de juridictions favorables, avec des actionnariats parfois opaques. Les stablecoins comme USDT et USDC devraient représenter plus de 70 % des transactions crypto-betting d’ici 2026, ce qui consacre l’USDT comme rail dominant. Cette concentration a deux implications. La première: la plupart des bookmakers acceptant le Tether en 2026 partagent les mêmes briques techniques (mêmes fournisseurs de cotes, mêmes plateformes white-label, parfois mêmes solutions custody). La seconde: un effet de troupeau réglementaire — quand une juridiction durcit, plusieurs opérateurs migrent en bloc, créant des fenêtres d’incertitude pour leurs clients.

Les juridictions à connaître. Curaçao reste la plus représentée, avec environ 60 % des bookmakers crypto. Suivent Anjouan (5 à 10 %), Costa Rica (5 %), Kahnawake (territoire mohawk au Canada, 3 %), Malte via la MGA pour quelques opérateurs européens, et l’Île de Man. Les utilisateurs âgés de 25–34 ans représentent environ 40 % de l’audience des plateformes de gambling crypto, ce qui explique partiellement la prolifération de plateformes au design « esports gaming » et l’agressivité des bonus. Cette démographie est aussi celle qui adopte le moins facilement les protections de jeu responsable, ce qui est un sujet sensible quand on cherche à parier durablement.

Pour un parieur français, retenir trois choses: la liste des bookmakers acceptant le Tether change tous les six mois — un opérateur stable en 2024 peut avoir disparu en 2026. La densité de licences réelles est faible — moins de 30 % des plateformes que je teste passent un audit basique de gouvernance. Et la profondeur de marché diffère radicalement entre les opérateurs principaux et les plateformes de seconde zone, avec un impact direct sur les cotes obtenues. La présidente de l’ANJ Isabelle Falque-Pierrotin résumait la dynamique du marché français en 2025: le marché français progresse à un rythme comparable aux grands marchés européens. Si les opérateurs ont été particulièrement actifs en 2024 du fait d’événements sportifs majeurs, les premiers mois de l’année 2025 confirment cette dynamique de croissance.

Cette croissance attire mécaniquement les opérateurs offshore qui voient dans la France un terrain à capter, légalement ou non.

Lire une licence: Curaçao, MGA, GLI, autres

Question simple à laquelle 80 % de mes clients répondent mal: « qu’est-ce qu’une licence Curaçao garantit concrètement à un parieur français ? » Réponse courte: presque rien. Réponse longue qui suit, parce qu’elle explique pourquoi la mention de licence sur un bookmaker n’est qu’un point de départ, jamais un argument suffisant.

La licence Curaçao a été pendant deux décennies le standard de facto du gambling en ligne international. Délivrée historiquement par quatre master licence holders, elle permettait l’exploitation d’un opérateur de jeux en ligne à un coût réduit et avec des exigences de conformité légères. Depuis la réforme curaçaoaise entrée pleinement en application courant 2024-2025, le système a basculé vers une licence directe émise par la nouvelle Curaçao Gaming Authority — qui exige davantage de transparence d’actionnariat et un capital minimum. Sur le papier, c’est une amélioration. En pratique, la portée juridique pour un parieur français reste minime. Une licence Curaçao ne crée aucun droit opposable en France, ne donne accès à aucun fonds de garantie reconnu en Europe, et un litige se résolvant à Curaçao implique des coûts d’avocats spécialisés qui dépassent typiquement 10 000 € pour un dossier complet — bien au-delà de la mise moyenne de la majorité des parieurs.

La licence MGA — Malta Gaming Authority — est le segment supérieur. Elle exige un capital social significatif, des audits réguliers, des règles AML strictes, et une politique de jeu responsable. Surtout, elle relève d’une juridiction européenne ce qui ouvre, en théorie, des voies de recours plus accessibles. Les bookmakers MGA acceptant USDT sont rares — la plupart restent en EUR pour des raisons de conformité MiCA — mais leur sérieux opérationnel est en moyenne sensiblement supérieur. Pour un parieur français, MGA n’apporte cependant pas l’agrément ANJ qui seul rend l’opérateur autorisé à s’adresser à la France. Un bookmaker MGA reste juridiquement offshore au regard du droit français des paris.

GLI — Gaming Laboratories International — n’est pas une licence mais une certification technique privée. Elle atteste que les générateurs de nombres aléatoires, les logiciels de cotes et les systèmes de paris ont été testés selon des standards reconnus. C’est un bon signal de qualité technique, mais ce n’est pas un agrément réglementaire. Confondre les deux est l’erreur n°2 après la confusion avec ANJ — j’ai vu plusieurs sites mettre en avant « certifié GLI » comme si c’était un label de légalité, ce qu’il n’est pas.

Trois autres juridictions méritent mention. Anjouan offre des licences à coût bas avec une supervision quasi nulle ; je ne recommande aucun bookmaker uniquement adossé à Anjouan. Costa Rica n’a même pas de régime de licence gaming spécifique — les opérateurs y sont enregistrés comme entreprises commerciales standard, ce qui n’apporte aucune garantie spécifique au parieur. Kahnawake offre une supervision territoriale historique relativement crédible mais n’a pas de poids juridique en Europe. Pour résumer, la hiérarchie pratique est: MGA > Curaçao Gaming Authority post-réforme > Kahnawake > ancienne sous-licence Curaçao > Costa Rica / Anjouan. Aucune de ces options n’équivaut à un agrément ANJ français.

Sécurité des fonds en USDT: ségrégation, custody, audits

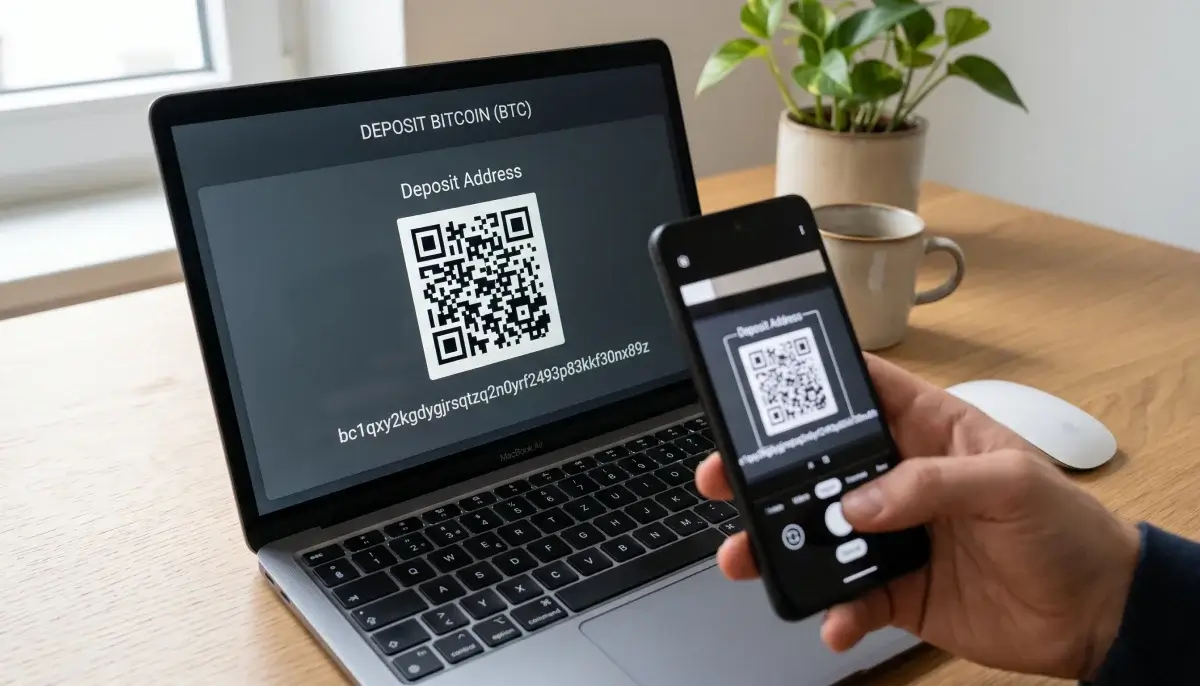

Le moment de vérité d’un bookmaker arrive au retrait. C’est là que les belles promesses du formulaire d’inscription rencontrent la réalité de la trésorerie de l’opérateur. Or la trésorerie d’un bookmaker crypto en 2026 est rarement aussi solide que celle d’un opérateur agréé qui dépose sa comptabilité au régulateur chaque trimestre. Comprendre les mécanismes de custody est donc indispensable, et ce n’est pas un sujet purement technique — c’est ce qui détermine si vos USDT existent encore quand vous voudrez les retirer.

Trois architectures coexistent dans le marché. La première: custody intégrée — l’opérateur détient les wallets de ses clients et ses propres réserves opérationnelles dans la même infrastructure, parfois sur les mêmes adresses. C’est le modèle le moins protecteur, parce qu’une difficulté de trésorerie de l’opérateur affecte directement les fonds clients. Plusieurs disparitions retentissantes de plateformes crypto-betting entre 2022 et 2024 relevaient de cette architecture. La deuxième: custody ségréguée — les fonds clients sont placés dans des wallets distincts identifiés comme « fonds clients », parfois avec une preuve de réserve on-chain auditable. C’est le standard MGA et c’est de plus en plus courant chez les opérateurs sérieux post-2024. La troisième: custody déléguée à un prestataire tiers — Fireblocks, BitGo, Anchorage — qui détient les fonds clients en multi-signature avec rotation de clés. C’est le modèle le plus robuste, et il commence à se généraliser chez les opérateurs ciblant les marchés réglementés.

Comment vérifier l’architecture en pratique ? Quatre signaux à chercher. Un, la présence d’une page « preuve de réserves » datée et auditable on-chain — un bookmaker sérieux affiche les adresses de wallets contenant les réserves correspondant aux soldes clients. Deux, l’identité du custodian si l’opérateur en utilise un — un nom propre vérifiable est un bon signal. Trois, la présence d’audits récurrents par un cabinet identifiable — pas Big Four, on n’est pas sur ce segment, mais un cabinet de taille intermédiaire spécialisé crypto. Quatre, l’historique de conformité de l’opérateur en cas de gel administratif. Tether a déclaré avoir gelé 544 millions de dollars d’USDT en janvier 2026 dans le cadre d’une enquête sur les paris clandestins en Turquie ; un opérateur qui s’est retrouvé pris dans ce type de gel a démontré, ou non, sa capacité à honorer les retraits clients pendant la procédure.

Le risque de gel généralisé n’est pas théorique. Les stablecoins représentent 84 % du volume des transactions illicites en crypto en 2025 selon Yellow.com, et Tether ainsi que Circle ont blacklisté environ 5 700 wallets contenant approximativement 2,5 milliards de dollars fin 2025. Si l’adresse de réserve d’un bookmaker est blacklistée — par erreur ou par cause réelle — l’effet sur les retraits est immédiat et global. Le seul amortisseur est une architecture de custody qui isole les fonds clients du reste de la trésorerie opérationnelle.

Pratiques KYC: à l’inscription, au retrait, en cas de pic

Anecdote qui illustre le sujet mieux qu’une définition. Un client m’appelle en mars 2025: compte ouvert sur un bookmaker crypto en quinze secondes, mois de paris, gain accumulé de 8 000 USDT. Au moment du retrait, première demande KYC: pièce d’identité, preuve d’adresse, selfie, justificatif de source des fonds. Le client n’avait jamais entendu parler de KYC — il pensait justement avoir évité la « paperasse » en allant sur du crypto. Six semaines de validation plus tard, retrait obtenu. C’est ce qu’on appelle le KYC reverse, et c’est devenu la norme silencieuse de toute la profession.

Trois timings de vérification d’identité existent dans le marché. Le KYC à l’inscription — le plus rare en crypto-betting, typique des opérateurs régulés MGA. Avantage: pas de surprise au retrait. Inconvénient: friction immédiate, perte d’utilisateurs sur le funnel d’inscription. Le KYC au retrait — le plus fréquent. L’opérateur ouvre le compte sans vérification d’identité, accepte les dépôts et les paris, mais déclenche la vérification au moment du premier retrait significatif. C’est ce qu’on appelle KYC reverse parce qu’il intervient dans l’autre sens du flux client. Le KYC ciblé — déclenché en cas de pic d’activité, gain inhabituel, série de paris suspects, ou notification d’un partenaire AML. Cette troisième forme est la plus imprévisible et la plus pénalisante quand elle survient en pleine série gagnante.

Les seuils typiques de déclenchement du KYC reverse en 2026. Premier retrait au-delà de 1 000 € équivalent: presque toujours. Cumul de retraits annuel au-delà de 5 000 €: systématiquement. Cumul de dépôts au-delà de 2 000 € avec gain net: très souvent. Schéma de paris jugé suspect par les algorithmes anti-fraude: potentiellement à tout moment. Sur certaines plateformes, le KYC reverse devient permanent une fois déclenché — vous gardez votre statut « vérifié » et n’avez plus de friction sur les retraits suivants. Sur d’autres, des vérifications complémentaires peuvent être demandées à chaque montée de palier.

Les documents typiquement demandés. Pièce d’identité officielle (passeport ou carte d’identité), justificatif d’adresse de moins de trois mois, photo selfie tenant la pièce d’identité, et de plus en plus fréquemment, un justificatif de source des fonds — bulletin de salaire, relevé bancaire montrant l’origine des virements vers l’exchange où le USDT a été acheté. Cette dernière exigence a explosé en 2025-2026 sous l’influence des règles AML renforcées et de la Travel Rule MiCA. Pour un parieur qui parie avec ses revenus déclarés, c’est sans difficulté. Pour un parieur dont les fonds proviennent d’une activité crypto antérieure non documentée ou d’achats P2P sans trace, la collecte des justificatifs peut prendre des semaines et bloquer entre-temps le retrait.

Conseil pratique que je donne en ouverture de chaque consultation. Anticipez le KYC dès le premier dépôt. Préparez un dossier numérique avec les quatre documents standards. Conservez les confirmations bancaires des virements vers vos exchanges. Une fois le KYC passé une fois, le second est instantané ; c’est la première fois qui prend du temps, et elle ne survient pas au moment qui vous arrange.

Cotes et marges: la marge implicite en USDT

« Les cotes crypto sont meilleures. » On me le répète chaque mois. Ce n’est pas faux, ce n’est pas vrai non plus — c’est partiellement vrai et la précision compte. La marge bookmaker — la commission implicite intégrée dans les cotes — est en moyenne plus basse chez les plateformes crypto-betting que chez les opérateurs agréés européens, mais l’écart est moindre qu’on ne le prétend, et il varie radicalement selon les sports et les marchés.

Le calcul de la marge se fait simplement. Pour un événement à deux issues équilibrées, la marge implicite = (1/cote A + 1/cote B) − 1. Sur un match de tennis avec cotes 1,90 / 1,90 chez un opérateur agréé français, la marge est (1/1,90 + 1/1,90) − 1 = 5,3 %. Le même match chez un crypto-bookmaker majeur peut afficher 1,95 / 1,95, soit une marge de 2,6 % — la moitié. Cet écart est réel et il est l’un des arguments tangibles du crypto-betting pour le parieur expérimenté qui parie en volume sur des marchés liquides.

Le piège commence dès qu’on s’éloigne des marchés majeurs. Sur les paris exotiques — buteurs spécifiques, scores exacts, paris combinés à plusieurs branches, eSports de tier 2 et 3 — la marge crypto-bookmaker remonte rapidement à 8–12 %, parfois 15 %. C’est sensiblement pire que les opérateurs agréés français qui restent autour de 7–9 % sur ces mêmes marchés. La raison: les opérateurs crypto disposent de moins de profondeur de données pour ajuster les cotes exotiques, et compensent par une marge plus élevée. Le parieur qui mise majoritairement sur des marchés mainstream profite de la marge basse ; le parieur qui chasse les niches exotiques peut se retrouver dans une situation symétriquement défavorable.

Comment comparer pratiquement deux bookmakers en USDT. La méthode que j’enseigne est simple. Choisissez quatre matchs majeurs représentatifs (deux Ligue 1, un tennis ATP, un basket NBA), notez les cotes de l’issue principale chez les deux opérateurs, calculez la marge implicite sur chaque match. La moyenne des quatre marges donne un score comparable. Faites le même exercice sur quatre marchés exotiques (premier buteur, score exact, total dans un sport mineur, paris combinés à 3 branches). Vous aurez alors une carte précise de l’avantage relatif de chaque opérateur selon votre pattern de paris. Cette gymnastique prend quinze minutes et elle est plus utile que tous les classements « meilleur bookmaker tether » lus sur Internet.

Plafonds de dépôt/retrait et frais internes

Section ennuyeuse en apparence, décisive en pratique. La grille des plafonds et frais internes d’un bookmaker dit beaucoup plus sur sa solidité que ses pages marketing. C’est aussi cette grille qui détermine ce que vous récupérerez réellement à la fin du parcours, après les commissions invisibles et les conversions intra-plateforme.

Plafonds de dépôt minimum: typiquement entre 10 et 25 USDT pour les plateformes ouvertes au retail, parfois 50 USDT pour les opérateurs visant un segment plus haut de gamme. Plafonds de dépôt maximum: très variable, de 5 000 USDT par transaction pour les plateformes prudentes à 100 000+ USDT pour celles ciblant les whales. La présence d’un plafond maximum bas n’est pas un mauvais signe en soi — elle peut traduire une politique AML stricte. La présence d’aucun plafond, en revanche, est un signal de gouvernance laxiste qui mérite attention.

Plafonds de retrait. C’est ici que les surprises arrivent. Un plafond de retrait journalier de 1 000 USDT signifie qu’un gain de 10 000 USDT prendra dix jours à être rapatrié — pendant lesquels les fonds restent exposés au risque de la plateforme. Un plafond mensuel à 50 000 USDT peut bloquer un gain exceptionnel pendant des semaines. Avant tout dépôt significatif, lire la section « limites » des CGU est plus utile que toute autre section. Les plafonds de retrait sont par ailleurs souvent modulables selon le tier KYC: KYC basique permet le minimum, KYC complet ouvre des plafonds élevés. Cette graduation est plutôt un bon signe — elle indique une politique structurée plutôt qu’arbitraire.

Frais internes. Les bookmakers crypto facturent généralement zéro frais de dépôt et zéro frais de retrait sur les premiers seuils, puis un pourcentage au-delà — typiquement 1 à 3 % pour les retraits importants. Certains opérateurs facturent un frais réseau « estimé » qui dépasse le coût réel de la transaction blockchain ; c’est un revenu accessoire opaque qu’il faut détecter. La transparence sur les frais réseau effectifs est un autre signal de qualité. Quelques opérateurs sérieux affichent désormais un comparatif « frais facturés vs frais blockchain réels » en temps réel — c’est encore minoritaire mais cela monte.

Limites de mise par pari. Très variables selon le sport et le marché. Un pari sur un match de Ligue des champions peut accepter des mises jusqu’à 50 000 USDT chez un opérateur de tier 1, mais seulement 1 000 USDT sur un match de Coupe de France ou un tennis ATP 250. Les limites baissent rapidement sur les marchés exotiques. Si votre stratégie repose sur des mises au-delà de 500 USDT par pari, vérifier ces limites par sport est un préalable obligatoire — pas une option.

Signaux rouges à fuir absolument

Voici la check-list que j’utilise mentalement à chaque évaluation. Ces signaux ne sont pas exhaustifs mais leur présence simultanée est presque toujours associée à des problèmes concrets que j’ai documentés. Si un opérateur en cumule trois ou plus, je n’engage pas un euro et je le déconseille systématiquement.

Premier signal: licence absente, expirée ou non vérifiable. Toute mention de licence non assortie d’un numéro vérifiable sur le registre du régulateur émetteur doit être traitée comme inexistante. Deuxième signal: actionnariat opaque ou holding chaîné sur trois ou quatre niveaux dans des juridictions différentes — cette structure rend toute action juridique impraticable. Troisième signal: cotes systématiquement plus avantageuses que la concurrence sur les marchés majeurs — un opérateur qui propose 2,05 contre 1,95 partout ailleurs n’a pas découvert un secret commercial, il a un modèle économique qui ne tient pas, ou il a l’intention de bloquer les retraits.

Quatrième signal: support client réactif uniquement avant le dépôt, lent ou silencieux après. Test simple: envoyez un mail au support avant de déposer, mesurez le délai. Recommencez après le premier dépôt sur un sujet trivial. Si l’écart de délai dépasse un facteur 3, c’est mauvais signe. Cinquième signal: conditions générales modifiées unilatéralement après l’inscription, sans préavis suffisant. Sixième signal: absence de page « preuve de réserves » ou refus de confirmer l’identité du custodian. Septième signal: retraits « à validation manuelle » qui s’éternisent, sans demande KYC associée — le KYC est une raison valide de retard, l’absence totale de motif ne l’est pas.

Huitième signal: promotions agressives « 100 % du dépôt + free bets » avec wagering de x40 ou plus — c’est mathématiquement quasi impossible à libérer et c’est conçu comme un piège qui retient les fonds. Neuvième signal: présence sur la liste noire de l’ANJ ou sur des listes équivalentes d’autres régulateurs européens — un opérateur listé en France, en Allemagne et au Royaume-Uni cumule probablement les raisons d’y être. L’analyse approfondie des neuf signaux d’alerte d’un bookmaker crypto frauduleux détaille la procédure pas-à-pas et les recours possibles si vous êtes déjà engagé chez un opérateur douteux.

Questions sur les bookmakers acceptant USDT

Quatre questions auxquelles je réponds à chaque consultation d’évaluation d’un nouvel opérateur.

Une licence Curaçao protège-t-elle réellement un parieur français ?

Très peu. La licence Curaçao autorise l’opérateur à exercer une activité de jeu en ligne dans sa juridiction, mais ne crée aucun droit opposable en France. Un litige se résout devant les juridictions curaçaoaises, à des coûts d’avocat qui dépassent typiquement la mise des parieurs concernés. La licence est un point de départ, pas une garantie. La portée pratique d’une licence MGA est sensiblement supérieure parce qu’elle relève d’une juridiction européenne, mais aucune licence offshore n’équivaut à un agrément ANJ pour un parieur résident en France.

Combien de temps un bookmaker peut-il bloquer un retrait en USDT pour KYC ?

Sans cadre réglementaire imposant un délai maximum, la durée varie de quelques heures à plusieurs semaines. Les opérateurs sérieux traitent un KYC complet en 24 à 72 heures ouvrées une fois les documents complets reçus. Les délais plus longs surviennent typiquement quand l’opérateur demande des justificatifs complémentaires — source des fonds, historique de wallet — ou quand le compte est marqué pour examen approfondi. Au-delà de quatorze jours sans nouvelle demande documentaire, le délai devient anormal et justifie une mise en demeure formelle, suivie selon les cas d’une saisine de la juridiction de licence.

Comment comparer la marge entre deux bookmakers en USDT ?

Choisissez quatre matchs majeurs identiques chez les deux opérateurs et calculez la marge implicite avec la formule (1/cote A + 1/cote B) − 1. Faites le même exercice sur quatre marchés exotiques. La moyenne donne deux scores comparables, marchés majeurs et marchés exotiques. Cette méthode prend quinze minutes et révèle l’avantage relatif réel de chaque opérateur selon votre type de paris. Les classements généralistes ne reflètent jamais cette nuance par profil de jeu.

Que faire si un bookmaker change ses conditions après un dépôt ?

Documentez immédiatement la modification — capture d’écran horodatée des CGU avant et après. Contactez le support en demandant les motifs de la modification et son application rétroactive ou non. Si la modification affecte directement votre solde ou vos paris en cours, exigez par écrit le maintien des conditions initiales pour les opérations engagées. En cas de refus, le seul levier réel est la juridiction de licence — efficacité variable. La prévention est plus utile que le recours: conserver un PDF des CGU au moment de chaque dépôt significatif est une habitude qui change tout en cas de litige.

Créé par la rédaction de « Tether Paris Sportifs ».