Convertir ses gains USDT en euros: 4 méthodes comparées

Chargement...

3 euros ou 35 euros, le coût n’est jamais le même

Le choix de la méthode pour convertir USDT en euros est probablement la décision la plus sous-estimée du parcours d’un parieur en 2026. Convertir 1 000 USDT en euros peut coûter 3 euros ou 35 euros selon la méthode – et déclencher ou non la flat tax au passage. Cet écart de coût, multiplié sur une année de cycles d’achat-mise-conversion, atteint plusieurs centaines d’euros sur un parieur régulier. La méthode optimale dépend de votre profil de volume, de votre besoin de rapidité et de votre tolérance à la complexité fiscale.

Cet article compare quatre méthodes principales: exchange centralisé, P2P, carte crypto, retrait direct en EUR par le bookmaker. À la fin, un tableau de synthèse et des recommandations selon votre profil.

Méthode 1: exchange centralisé – Binance, Kraken, Bitstamp

L’exchange centralisé reste la voie majoritaire pour convertir USDT en EUR. Le parcours est éprouvé, les frais transparents, la traçabilité fiscale claire. Trois étapes structurent l’opération.

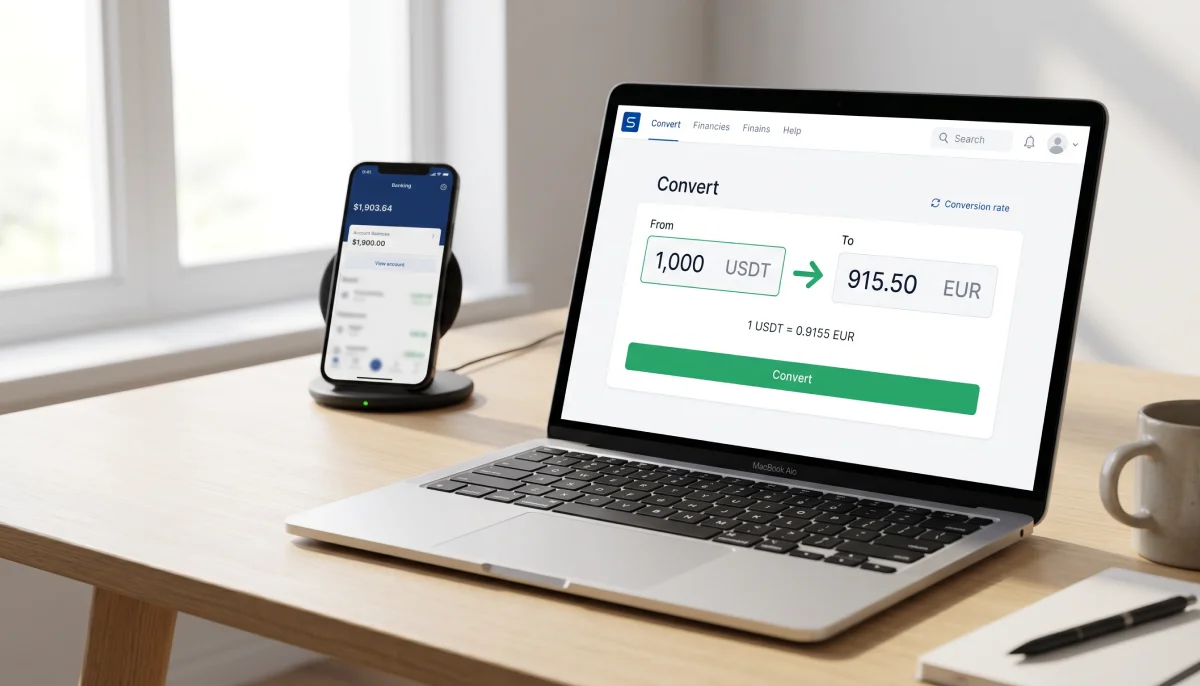

Étape 1, transfert vers l’exchange. Vous envoyez votre USDT depuis votre wallet personnel ou depuis un bookmaker vers votre compte sur l’exchange. Frais TRC20 typiques: sous 1 dollar. Délai: 1 à 5 minutes. Si l’exchange exige Travel Rule (au-dessus de 1 000 euros depuis un autre CASP), des données circulent automatiquement.

Étape 2, vente USDT contre EUR. Sur le marché spot, paire EUR/USDT. Spread en heures pleines: 0,05 à 0,1 % chez Binance, 0,15 à 0,25 % chez Kraken. Frais d’exécution: 0,1 % typique en taker, 0 à 0,02 % en maker. Pour 1 000 USDT, le coût total côté exchange est de 1,5 à 3 euros environ.

Étape 3, retrait vers le compte bancaire. Virement SEPA classique: gratuit ou quelques centimes, délai 1 à 3 jours ouvrés. SEPA Instant: parfois gratuit, parfois 1 à 2 euros, délai quelques secondes. Limites journalières: 50 000 à 200 000 euros selon le niveau KYC.

Coût total méthode CEX: 2 à 4 euros pour 1 000 USDT, soit 0,2 à 0,4 % environ. Délai total: entre quelques minutes (SEPA Instant) et 3 jours (SEPA classique). C’est le repère économique du marché en 2026.

Avantage fiscal substantiel: la conversion sur un CASP crée un fait générateur fiscal clair, traçable, déclarable proprement sur le 2086. Pour un parieur qui veut maintenir une ligne fiscale claire, c’est l’option à privilégier malgré son coût marginal.

Méthode 2: P2P en euros

Le pair-à-pair en euros est la voie alternative pour qui veut éviter le passage par un exchange centralisé. Le mécanisme est l’inverse du P2P d’achat: vous vendez votre USDT à un autre utilisateur qui paie en euros par virement bancaire ou e-wallet.

Sur Binance P2P, vous publiez une offre de vente USDT contre EUR au prix souhaité, ou vous acceptez une offre d’achat existante. L’escrow Binance bloque vos USDT pendant que l’acheteur effectue le virement euros. Une fois le virement reçu, vous libérez les USDT. La transaction prend généralement 15 à 60 minutes selon la rapidité de l’acheteur.

Avantage économique: les spreads P2P en euros sont parfois plus serrés que sur le marché spot, surtout en heures creuses. Vous pouvez vendre 1 000 USDT à 0,98 euro pièce sur le P2P là où le spot affiche 0,975. La différence de 0,5 % vaut quelques euros sur 1 000 USDT.

Limites. La liquidité dépend de l’heure et du jour. Les vendredis soirs sont denses, les nuits du week-end sont creuses. Le délai d’exécution n’est jamais garanti – un acheteur peut tarder à effectuer le virement, voire abandonner la transaction. La friction opérationnelle est plus forte que sur un ordre spot automatisé.

Risque opérationnel: la fraude au virement annulé. Un acheteur effectue un virement, vous libérez les USDT, puis l’acheteur fait annuler le virement par sa banque (pour fraude présumée ou autre motif). Cette technique est rare mais documentée. La parade: ne libérer les USDT qu’après confirmation du virement effectif, pas seulement de l’envoi.

Coût total méthode P2P: entre -1 et +1 % selon les conditions. Plus volatile que CEX, parfois plus avantageux, parfois plus coûteux. Adapté aux parieurs qui valorisent l’optimisation fine et qui acceptent la friction.

Méthode 3: carte crypto, dépense directe en EUR

La carte crypto convertit votre USDT en EUR au moment de chaque paiement. Pas de conversion explicite – l’opération se fait sous le capot par l’émetteur de la carte.

Mécanique. Vous chargez votre carte avec USDT depuis un compte exchange (Binance Card, Crypto.com Card, certains modèles de Wirex). À chaque paiement, le solde USDT est converti en EUR au taux du moment, puis le commerçant est payé en EUR. Vous voyez le débit en USDT sur votre compte ; le commerçant voit un paiement en EUR standard.

Avantages. Aucune friction au moment du paiement – l’expérience est identique à une carte bancaire classique. Pas de virement bancaire à attendre, pas de plafond séparé pour la conversion. La conversion se fait au taux instantané, généralement avec un spread modeste de 0,5 à 1,5 % selon l’émetteur.

Limites. Chaque dépense est techniquement une cession USDT au sens fiscal. Pour un parieur qui dépense 100 euros en restaurant, 50 euros en course, 30 euros en taxi, ce sont trois cessions à déclarer sur le 2086 selon la méthode pondérée. La directive DAC8 est entrée en vigueur le 1er janvier 2026, imposant aux plateformes crypto la transmission automatique des transactions aux administrations fiscales européennes – les opérateurs de cartes crypto entrent dans le périmètre déclaratif.

Plafonds spécifiques. Plafond mensuel de dépenses (typiquement 5 000 à 15 000 euros), plafond par transaction (souvent 2 000 à 5 000 euros), plafond annuel pour les retraits ATM. Ces limites peuvent gêner pour des dépenses ponctuelles élevées.

Coût total méthode carte: 1 à 3 % par dépense, plus la complexité fiscale induite. Adaptée pour les parieurs qui dépensent leurs gains en consommation courante, moins adaptée pour les conversions massives ponctuelles.

Méthode 4: retrait directement en EUR par le bookmaker

Quelques bookmakers proposent un retrait direct en euros via virement SEPA, alors même que les paris ont été placés en USDT. Cette voie est rare mais existe sur certains opérateurs européens régulés.

Mécanique. Vous demandez un retrait en EUR depuis votre solde joueur USDT. Le bookmaker convertit en interne au taux qu’il applique (souvent défavorable de 1 à 3 % par rapport au spot), puis émet un virement SEPA vers votre compte bancaire. Aucune transaction blockchain n’a lieu côté joueur – la conversion est entièrement gérée par l’opérateur.

Avantages. Simplicité maximale, pas de frais réseau, pas de virement intermédiaire. Le délai SEPA classique s’applique (1 à 3 jours ouvrés). La traçabilité est claire pour l’administration: virement bancaire identifiable.

Limites. La conversion est défavorable côté taux – le bookmaker se rémunère sur le spread plus que sur le spot d’un exchange. Sur 1 000 USDT, vous pouvez perdre 20 à 30 euros par rapport à une conversion sur Binance ou Kraken. Cette voie n’est rentable que pour les petits montants où la simplicité prime sur l’optimisation.

Limite de disponibilité. Cette option n’existe que chez certains opérateurs européens régulés ; les bookmakers crypto offshore historiques ne la proposent pas. Les bookmakers crypto ont traité environ 14 milliards de dollars de volume en 2025 – la part de ce volume qui repasse par un retrait EUR direct reste minoritaire.

Cas d’usage typique. Un parieur qui mise occasionnellement sur YESorNO ou sur un opérateur français qui accepterait crypto via partenaire. Sur YESorNO, les dépôts via crypto vont de 2 à 20 euros avec un plafond hebdomadaire fixé à 500 euros pour limiter les excès – la dimension responsable du dispositif rend cette voie pertinente pour les petits montants encadrés.

Tableau comparatif: frais, délai, fiscalité

Ramenons les quatre méthodes à un tableau lisible. Pour chaque axe, le verdict opérationnel.

Frais. Méthode 1 (CEX): 0,2 à 0,4 %. Méthode 2 (P2P): variable, -1 à +1 %. Méthode 3 (carte): 1 à 3 % par dépense. Méthode 4 (retrait EUR direct): 1 à 3 %. La méthode 1 est la plus régulière en coût ; la méthode 2 peut être la moins chère ponctuellement mais aussi la plus chère selon les conditions.

Délai. Méthode 1: minutes à 3 jours selon SEPA. Méthode 2: 15 à 60 minutes typique, mais sans garantie. Méthode 3: instantané au moment de la dépense. Méthode 4: 1 à 3 jours. Pour un besoin urgent, la méthode 3 est imbattable mais avec ses limites de plafond. Pour un montant important rapide, la méthode 1 via SEPA Instant.

Fiscalité. Méthode 1: claire, 2086 simple à remplir, traçabilité parfaite. Méthode 2: claire si fait sur Binance P2P (KYC), plus floue sur Bisq. Méthode 3: complexe, multiplie les faits générateurs. Méthode 4: claire, équivalent à méthode 1 côté traçabilité. Depuis le 1er janvier 2026, le PFU sur les plus-values crypto est passé de 30 % à 31,4 % suite à la LFSS 2026 – ce qui rend les optimisations fiscales d’autant plus pertinentes pour les volumes élevés.

Recommandations selon profil. Parieur léger (moins de 5 000 USDT par an convertis): méthode 1 par défaut, simplicité maximale. Parieur régulier: méthode 1 pour les conversions principales, méthode 3 si vous dépensez vos gains en consommation. Parieur intensif: méthode 2 pour optimiser les spreads sur gros volumes, méthode 1 en backup. Parieur encadré YESorNO ou similaire: méthode 4 par cohérence avec l’opérateur. Pour la suite logique sur le jeu responsable et l’auto-exclusion, regardez l’auto-exclusion ANJ et son articulation avec les bookmakers crypto.

Une carte crypto déclenche-t-elle la flat tax à chaque achat ?

Oui, techniquement. Chaque dépense en EUR via une carte crypto est une cession d’actif numérique au sens fiscal, qui doit être déclarée sur le 2086 selon la méthode pondérée. La gestion devient vite ingérable manuellement au-delà de quelques dizaines d’opérations par an ; un logiciel comptable type Waltio ou Koinly est quasi indispensable pour cette voie.

Quel est le moyen le plus rapide pour 50 000 USDT ?

Méthode 1 sur exchange CEX avec SEPA Instant si votre niveau KYC le permet. Comptez 5 minutes pour le transfert USDT vers l’exchange, 5 à 15 minutes pour la vente sur spot avec un splitting d’ordre pour limiter le slippage, quelques secondes pour le SEPA Instant. Total sous 30 minutes, frais autour de 100 à 200 euros sur 50 000 USDT.

Faut-il éviter les vendredis pour convertir ?

Pas pour la méthode 1 sur les grands exchanges, où la liquidité est constante. Pour la méthode 2 (P2P), les vendredis et samedis voient une demande accrue d’acheteurs, donc des spreads parfois plus favorables au vendeur. Pour les SEPA, le vendredi soir lance un délai de 3 jours ouvrés (passage par le week-end) qui n’est pas problématique sauf urgence.

Créé par la rédaction de « Tether Paris Sportifs ».