Pari sportif anonyme en crypto: mythe ou réalité en France

L’anonymat est mort, le pseudonymat survit mal

L’idée que les paris sportifs anonymes en crypto seraient un acquis du parieur en 2026 est probablement la plus tenace des fausses certitudes. En 2026, l’anonymat total dans les paris en USDT n’existe quasi plus – il reste un pseudonymat de moins en moins efficace face aux outils de chain analytics. La distinction entre anonymat et pseudonymat est conceptuelle ; sa traduction pratique est financière, fiscale et opérationnelle.

Cet article expose la différence entre pseudonymat blockchain et anonymat réel, ce que les outils de chain analytics voient effectivement, les trois portes où le KYC redevient inévitable, le risque fiscal d’un pari présenté comme anonyme et ce qu’il reste de privé en 2026.

Pseudonymat blockchain: pourquoi ce n’est pas l’anonymat

Une blockchain publique comme Ethereum ou TRON n’est pas anonyme. Elle est pseudonyme. La nuance change tout. Anonyme veut dire: impossible de relier une activité à une identité. Pseudonyme veut dire: l’activité est rattachée à un identifiant stable (l’adresse blockchain), mais cet identifiant n’est pas votre nom réel. Tant que personne ne fait le lien entre l’identifiant et le nom, l’illusion d’anonymat tient.

Le problème est que ce lien se fait facilement. À chaque interaction avec un service centralisé – exchange, bookmaker régulé, carte crypto, paiement de service -, votre identité réelle est rattachée à une ou plusieurs adresses. Une fois ce point de pivot établi, l’historique de l’adresse devient lisible rétroactivement et prospectivement.

L’analogie qui me sert: la blockchain est un journal public où chaque transaction est inscrite sous un pseudonyme. Si vous avez utilisé ce pseudonyme une seule fois en signant votre vrai nom, n’importe qui peut désormais lire le journal entier en sachant qui vous êtes. C’est exactement ce qui se passe quand vous achetez du USDT sur Binance avec votre KYC, puis utilisez ces fonds sur diverses plateformes.

L’absence d’anonymat n’est pas un bug, c’est une propriété structurelle. Bitcoin a été conçu transparent par design, et Ethereum, TRON, BSC ont conservé cette transparence. Seuls quelques protocoles spécifiques (Monero, Zcash en mode privé) offrent un anonymat technique substantiel – et ces actifs ne sont pas acceptés par les bookmakers, et leur utilisation pose des questions réglementaires distinctes.

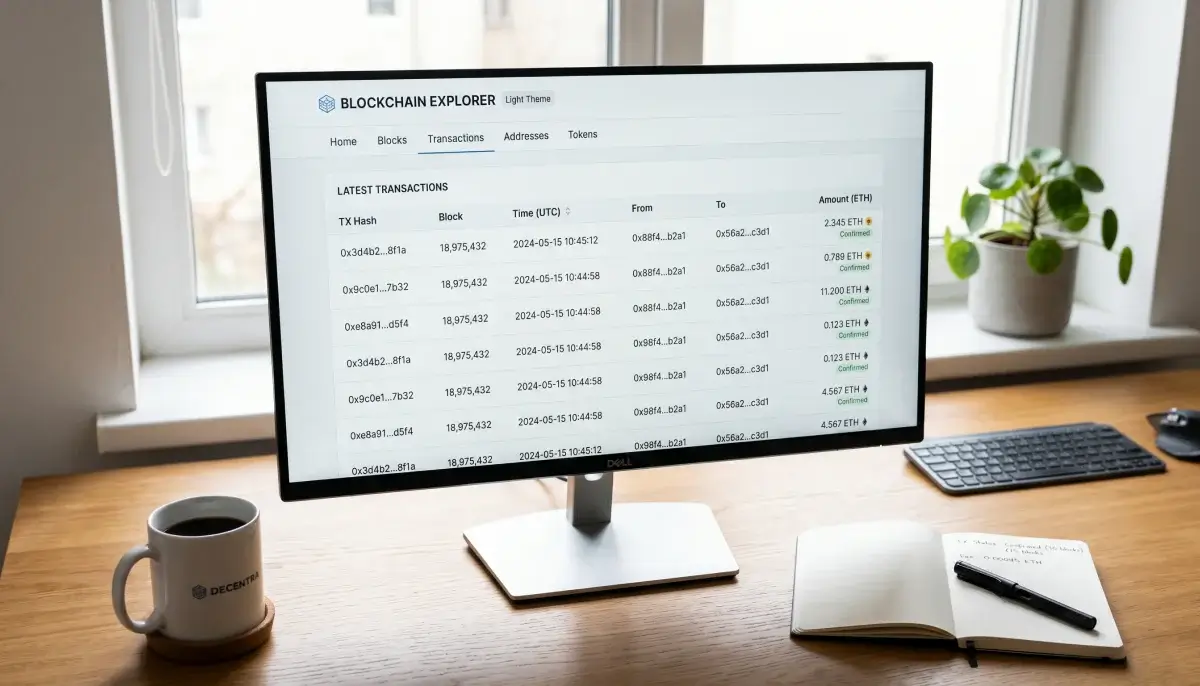

Chain analytics: ce que TRM Labs et Elliptic voient

Les outils de chain analytics – TRM Labs, Elliptic, Chainalysis – sont devenus des infrastructures industrielles dont la puissance dépasse largement ce qu’imagine le parieur moyen. Ces sociétés agrègent les données on-chain de toutes les blockchains majeures, cluster les adresses qui appartiennent vraisemblablement à la même entité, et étiquètent les clusters connus (exchange, bookmaker, mixeur, ransomware, marché darknet).

Selon TRM Labs, environ 45 % du volume crypto associé à des actes illicites se produit sur la blockchain TRON, suivie d’Ethereum (24 %) et Bitcoin (18 %). Cette concentration n’est pas anodine pour un parieur en USDT TRC20: votre activité circule sur le réseau le plus surveillé en chain analytics au monde, justement parce que les enquêteurs en font une cible prioritaire.

Ce que ces outils voient concrètement, dans une investigation typique. Première étape: à partir d’une adresse cible (la vôtre), reconstruction de l’historique complet – entrants, sortants, contre-parties, dates précises. Deuxième étape: clustering, l’algorithme identifie les autres adresses contrôlées par la même entité (vous), via des heuristiques (transactions communes, comportements similaires). Troisième étape: étiquetage des contre-parties – l’adresse à laquelle vous avez envoyé du USDT est-elle un exchange régulé, un bookmaker offshore, un mixeur sanctionné ?

Le résultat est un graph relationnel détaillé qui peut être présenté comme preuve dans une procédure judiciaire ou fiscale. Pour un parieur honnête, cela ne pose aucun problème. Pour un parieur qui cherche à dissimuler ses flux, l’effort technique est massivement disproportionné par rapport à l’objectif.

Les bookmakers sérieux utilisent ces outils côté KYC reverse. Quand vous demandez un retrait, le bookmaker peut vérifier l’origine de l’adresse avec un score de risque. Une adresse au scoring sain (provenant d’un exchange CASP) passe sans friction. Une adresse au scoring élevé (transit par un mixeur, contact avec un cluster sanctionné) déclenche des questions, voire un blocage.

Trois portes où le KYC redevient inévitable

Pour un parieur français en 2026, trois moments réintroduisent inéluctablement le KYC, même si vous avez tout fait pour rester sous le radar. Comprendre ces points permet d’arrêter de croire à un anonymat qui n’existe pas et d’optimiser le parcours dans le réel.

Porte 1, l’achat de USDT. Acheter du USDT en France contre des euros nécessite quasi systématiquement de passer par un CASP – donc par un KYC complet. Les alternatives (P2P en cash, DEX en passant par un autre crypto-actif acheté ailleurs) sont possibles mais marginales en volume et compliquent considérablement la traçabilité fiscale ultérieure.

Porte 2, le retrait significatif. Tout retrait au-delà d’un seuil typique (1 000 à 2 000 euros) déclenche un KYC reverse chez le bookmaker. Et tout retour en EUR sur un CASP au-delà du seuil Travel Rule (1 000 euros) génère une transmission de données. Ces deux portes se ferment pratiquement chacune au-delà du même montant.

Porte 3, la déclaration fiscale. Le 3916-bis pour les comptes étrangers, le 2086 pour les plus-values, sont des obligations qui s’imposent à tout résident fiscal français indépendamment de son anonymat opérationnel. La directive DAC8 amplifie cette traçabilité depuis le 1er janvier 2026, et les amendes pour non-respect sont substantielles.

Le risque fiscal d’un pari anonyme

Un pari présenté comme anonyme aujourd’hui crée demain un risque fiscal qui peut excéder largement les sommes en jeu. Cette équation est rarement présentée en ces termes par les promoteurs de l’anonymat crypto, et elle mérite d’être posée clairement.

Scénario type. Un parieur achète 5 000 USDT sur un CASP français en 2026. Il joue pendant deux ans sur des bookmakers offshore en s’efforçant de rester anonyme côté plateformes. Il accumule 8 000 USDT de gains nets. En 2028, il veut convertir et utiliser ces fonds. Plusieurs options s’offrent à lui, toutes problématiques.

Option A, conversion sur un CASP français. Le CASP voit un afflux de 13 000 USDT (5 000 originaux + 8 000 gains) à reconvertir en EUR, alors que le parieur n’avait acheté que 5 000 USDT historiquement. L’écart appelle des questions. Le 2086 doit être déposé pour 8 000 euros de plus-value, soit 2 512 euros d’impôt à 31,4 %. Si le 2086 n’est pas déposé, le contrôle DAC8 le détecte automatiquement et la sanction inclut majoration et intérêts.

Option B, conservation en USDT et utilisation via carte crypto. Chaque dépense en EUR est une cession au sens fiscal. Sur deux ans de dépenses, le total des cessions est traçable et reconstituable. La directive DAC8 est entrée en vigueur le 1er janvier 2026, imposant aux plateformes crypto la transmission automatique des transactions aux administrations fiscales européennes – la carte crypto entre dans le périmètre déclaratif.

Option C, conservation en USDT sur wallet personnel sans usage. Les fonds restent sur le wallet, mais ils ne servent à rien tant qu’ils ne sont pas convertis. C’est la seule option qui maintient l’illusion d’anonymat, mais elle revient à immobiliser le capital sans bénéfice. Elle ne tient que si le parieur n’a jamais besoin de ses gains, ce qui contredit la logique même du pari.

L’arithmétique pousse vers une conclusion: payer la fiscalité au moment de la cession coûte 31,4 % maximum sur les plus-values. Tenter de l’éviter en restant anonyme expose à 100 % du capital plus pénalités et majorations en cas de redressement. Le rapport bénéfice-risque est défavorable à l’anonymat.

Ce qu’il reste de privé en 2026

Tout n’est pas perdu pour qui valorise une certaine discrétion. La distinction à faire est entre anonymat (intenable) et confidentialité opérationnelle (réaliste).

Espace 1, les détails de votre activité de pari restent privés au sens commercial. Le bookmaker ne transmet pas systématiquement à votre banque, votre employeur ou vos proches le détail de vos sessions. Les données restent dans le périmètre KYC et compliance, qui n’est consulté que sur réquisition d’une autorité compétente.

Espace 2, la non-publication de votre identité dans les médias. Sauf affaire judiciaire majeure ou activité illégale, votre nom n’apparaîtra jamais dans la presse en lien avec vos paris. Cette discrétion sociale, importante pour beaucoup, est préservée par les obligations de confidentialité des CASP et bookmakers.

Espace 3, l’autonomie sur les wallets non-custodial. Tant que vous gérez vous-même vos clés privées, aucune entité ne peut accéder à vos fonds sans votre signature. C’est un attribut fort de la propriété crypto, qui n’a pas d’équivalent côté bancaire traditionnel.

Ce qui n’est pas privé, en revanche: le fait que vous détenez du USDT (visible sur chaque CASP que vous utilisez), le volume global de votre activité (transmis via DAC8), votre identité fiscale liée à vos comptes (3916-bis). Accepter ces points et les déclarer correctement libère du temps mental que vous pouviez consacrer à essayer de les contourner. Pour la suite logique sur la détection des opérateurs frauduleux, regardez les neuf signaux qui démasquent un bookmaker crypto frauduleux.

Un mixeur USDT est-il légal pour un parieur français ?

Pas vraiment. Tornado Cash a été sanctionné par OFAC en 2022, plusieurs successeurs aussi. Faire transiter des USDT par un mixeur sanctionné expose à un freeze de Tether sur les fonds en sortie, à un signalement Tracfin, et à des questions difficiles côté fisc lors de la déclaration. Pour un parieur honnête, le coût risque-bénéfice est défavorable.

Un wallet créé sans email garantit-il l’anonymat au dépôt ?

Non. Un wallet auto-custody (Ledger, MetaMask) ne demande pas d’email à la création, mais il devient identifiable dès la première interaction avec un CASP ou un bookmaker régulé. La Travel Rule MiCA et le KYC du destinataire récupèrent l’information côté plateforme, indépendamment de l’absence d’email côté wallet.

Que peut faire un journaliste avec un hash de transaction ?

Beaucoup. À partir d’un hash, le journaliste accède à l’adresse expéditrice, l’adresse réceptrice, le montant et la date. Avec un outil de chain analytics, il peut cluster les adresses, identifier les contre-parties (exchanges, bookmakers connus), et reconstituer un graph relationnel détaillé. Pour des cas connus, le rattachement à une identité est possible si l’enquête trouve un point de pivot KYC.

Créé par la rédaction de « Tether Paris Sportifs ».